- 企业邮箱

- OA入口

- 客户门户

- 供应商门户

- 在线报价

- 电子签平台

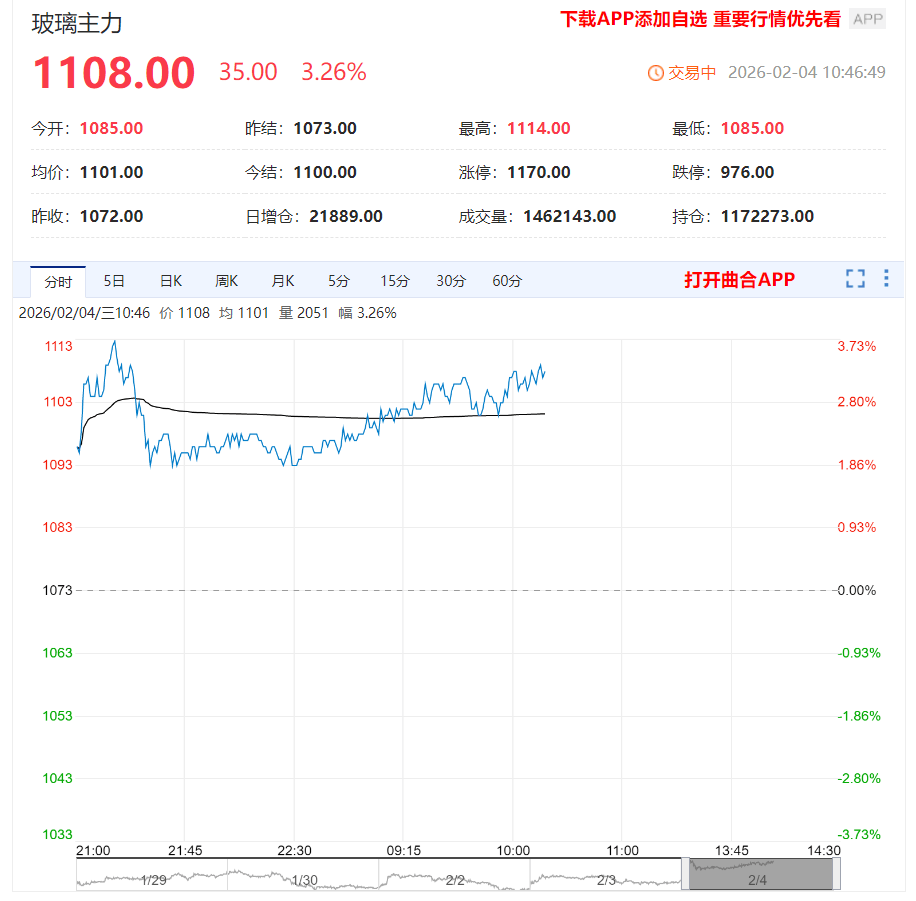

2月4日早盘开盘,玻璃主力合约维持高位震荡,盘内涨超3%。供给端,全国浮法玻璃日熔量已降至15.1万吨,较2024年高点下降14%,且春节前预计进一步降至15万吨以下。1月以来已有1520T/D产能进入冷修,行业连续15个月亏损导致中小产能复产意愿降至冰点,沙河“煤改气”持续推进,叠加严禁新增产能政策,2026年行业供需缺口有望逐步显现。不过短期来看,产能收缩速度尚未跟上需求下滑节奏,供应宽松格局未根本改变。需求方面,临近春节,下游建筑工地与深加工企业逐步停工放假,北方需求基本收尾,南方刚需仅维持至月底,核心建筑需求进入真空期。虽部分区域存在出口赶单和赶工订单,但多为阶段性补库,且光伏、汽车等细分需求增量有限,难以弥补建筑玻璃的需求缺口。

因此,无论供应预期如何变化,目前玻璃高库存需要被消化,现货压力尚存。随着春节前补库结束,季节性累库将限制反弹高度。

南华期货:截止到20260129,全国浮法玻璃样本企业总库存5260.4万重箱,环比-61.2万重箱,环比-1.15%,同比+21.33%。折库存天数22.8天,较上期-0.3天。冷修预期回升,玻璃夜盘上涨,静待落地。虽然浮法玻璃日熔下滑至一定低位,但需求现实和预期同样疲弱,供需双弱的格局下难有趋势性走势。供应端,春节前仍有部分玻璃产线冷修和点火等待兑现,或影响远月定价和市场预期。此外,政策对供应的扰动尚不能排除,比如前期关于湖北石油焦产线改气的消息,关注后续供应预期的变化。现实层面,无论供应预期如何变化,目前玻璃中游的高库存需要被消化,终端进入淡季,现货压力尚存。返回搜狐,查看更多

下一篇:立即使用我们的在线编辑器